时间: 2024-02-21 02:50:51 | 作者: 乐鱼体育官网

2023年5月,拿声(北京)国际文化传媒有限公司携手长沙520大会组委会,重磅发布《2023年包装饮用水行业发展的新趋势白皮书》,与饮用水行业同仁共探未来趋势。

恰如白皮书预测,2023年,瓶装水的热度久居不下,龙头品牌——农夫山泉、怡宝加速产能扩张,跨界者——华洋、北冰洋推新入局,天然矿泉水新品不断。2023年,还有哪些亮点?近几年,又会呈现怎样的趋势?包装饮用水行业年度总结与未来预测抢先看!

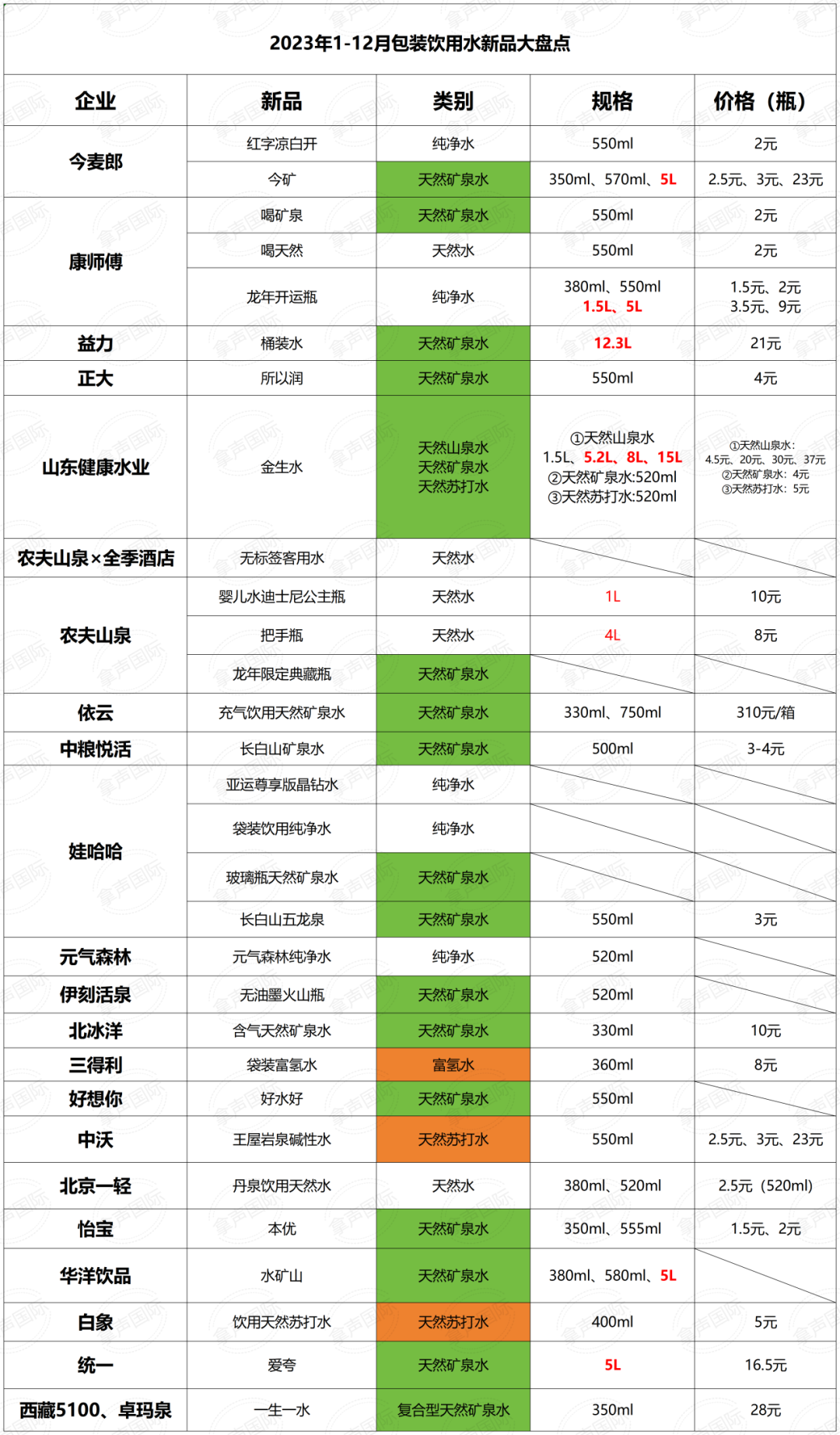

2023年,包装饮用水新品频频上市:今麦郎凉白开包装换新升级为“红字凉白开”;今麦郎今矿上市发布;康师傅“喝矿泉”“喝天然”进入市场,龙年限定版【开运瓶】现在已正式上架;“益力矿泉水”再添新成员,全新推出12.3L一次性桶装水;正大天然矿泉水品牌“所以润”重磅亮相;山东健康水业重磅推出“金生水”系列新产品;中粮悦活·长白山正式对外发布;依云推出新品——全新充气天然矿泉水。

农夫山泉与全季酒店推出行业首创——无瓶标客用水;农夫山泉新品不断:携手全季酒店推出无标签客用水、婴幼儿水推出迪士尼公主系列限定款、4L把手瓶重出江湖、年末推出【生肖瓶】龙年限定典藏瓶;伊刻活泉推出首款无油墨火山瓶火山天然矿泉水;北冰洋跨界入局,含气天然矿泉水上市;元气森林推出瓶装饮用纯净水;娃哈哈亚运会推出尊享版晶钻水、袋装水、玻璃瓶矿泉水,除此之外,发布全新升级的饮用天然矿泉水——长白山五龙泉;三得利推出袋装富氢水。

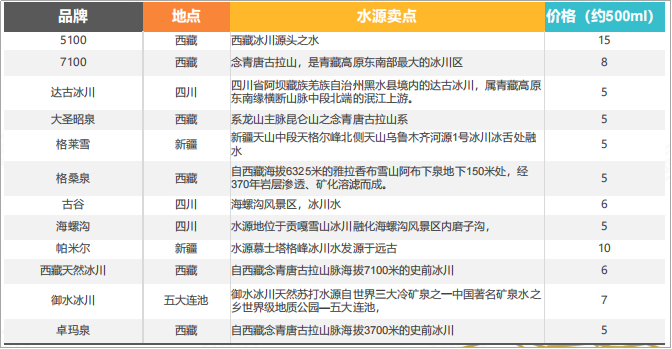

“红枣大王”好想你推出瓶装水好水好;中沃新出王屋岩泉碱性水;北京一轻在8月推出丹泉饮用天然水;统一旗下瓶装水品牌“爱夸”推出了5L家庭装饮用天然矿泉水;华润怡宝推出全新品牌“本优”,布局2元矿泉水市场;白象食品集团入局饮用水赛道,推出白象饮用天然苏打水;西藏5100和中石化旗下的天然水品牌卓玛泉合作,共同推出了一款“一生一水”复合型天然矿泉水。

(声明:以上包装饮用水新品内容,由拿声国际调研团队搜集整理,主要包含国内具有品牌性、代表性、前瞻性、引导力的知名品牌新品,并未包含国内全部包装饮用水新品,同时,价格可能会存在偏差,请理解。)

拿声小结:从2023年国内知名品牌新品来看,天然矿泉水占据了新产品的2/3,天然矿泉水符合饮用水市场主流消费需求。

根据图表二统计数据,2023年1-12月 中国矿泉水工程新建项目约为554项。拿声国际通过检索得出,总建设工程建设项目中,矿泉水项目(包含未获取采矿证的项目)占比约为75%;高溢价特殊水质类(天然苏打水、低氘水、富氢水)项目占比约为15%,其他类约占10%。

拿声小结:天然矿泉水在矿泉水工程总项目中,数量占比达到3/4,由此推断,与高溢价特殊水质饮用水品类相比(天然苏打水、富氢水、低氘水),天然矿泉水符合饮用水市场消费主流和发展趋势。

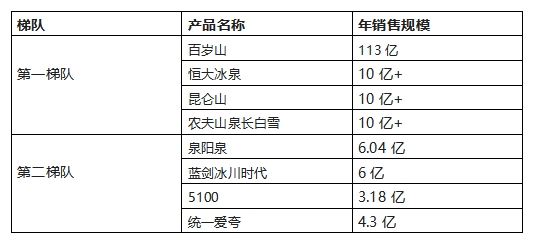

目前我国矿泉水市场本土品牌占据主导地位,由于优质矿泉水资源具有稀缺性,行业整体集中度较高,以百岁山、恒大冰泉、昆仑山和农夫山泉为主导的有突出贡献的公司市场占有率不断的提高;以泉阳泉、蓝剑、润田翠、爱夸、5100、天地精华、崂山等为主的第二梯队品牌各据一方,竞争胶着;外加大企业如伊利、康师傅、娃哈哈、白象、国药集团、正大集团等对水源跑马圈地,正在加剧行业格局变化,总体竞争激烈。

根据拿声国际调研团队调研多个方面数据显示,2023年矿泉水销售量以及销售额同比增速最高,达到53%;饮用天然水、纯净水同比增速分别为37%、33%,花了钱的人包装水的选择越来越向富含“健康性”的矿泉水倾斜。

根据目前矿泉水增速测算,未来3—5年矿泉水总体市场将保持双位数增长,预计2025年可突破947亿元,较目前规模有望实现翻番。

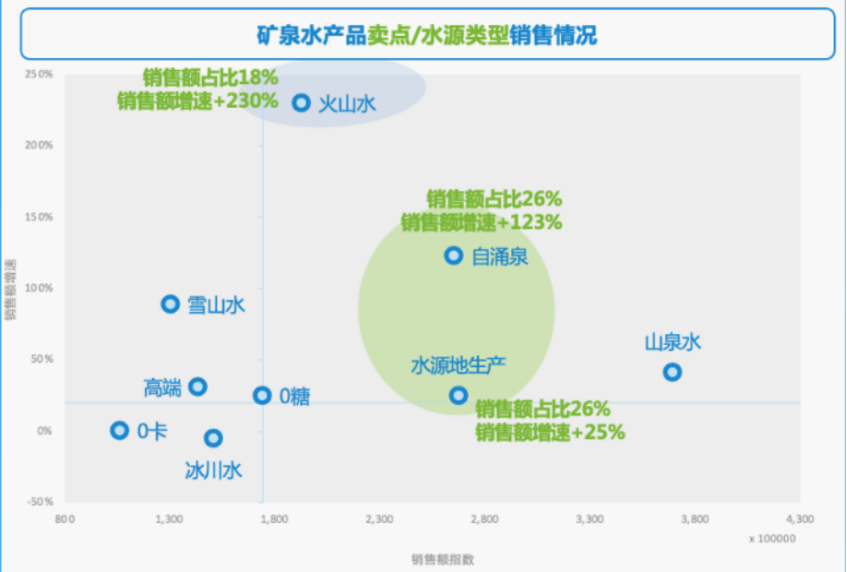

2023年10月31日,淘宝发布《阿里系线上包装水品类趋势洞察》中显示,强调水源地,水源类型,有着非常明显优质水源地标识的产品销售额增速最明显,其中“火山水”增速高达230%;“自涌泉”增速为123%;“水源地生产”增速25%。其他无明显“水源,生态,环境”描述的水产品增速较为薄弱。

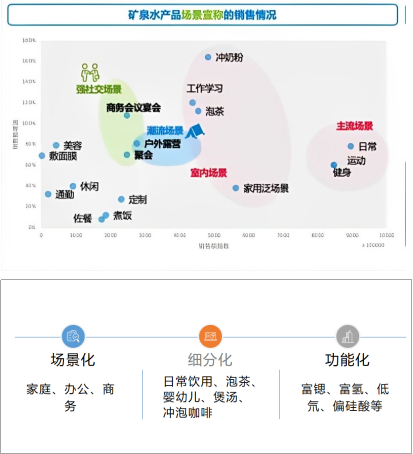

巨大的市场空间,激烈的竞争环境下,风向标人群的带动效应逐渐促使矿泉水行业向个性化、多元化和社交化转变,细分化、场景化、功能化产品纷纷涌现。具有独特功能指向性的矿泉水产品具有增加明显的溢价空间。

根据智研咨询的《2023-2029年中国山泉水行业市场运行状态趋势及发展前途研究报告》,2022年中国山泉水产量和需求量分别达256.8万吨和255.9万吨,2023年中国山泉水产量和需求量将分别达到278.6万吨和277.6万吨。供需基本平衡且稳步增长。该报告还指出,近几年随着居民对高品质的高端饮用水需求明显地增长,山泉水也迎来良好的发展机遇,市场规模增长较为迅速,商业化开采的山泉水数量也显著增长。

2023年,以家庭消费为主导的大包装水品类热度不断,消费者的用水需求从户外场景,向日常生活的室内场景延伸,大包装水再度受到关注。

2023年上半年,怡宝、纯悦等饮用水龙头品牌继续锁定大包装水市场,开启了新一轮的创新布局,2月华润怡宝再提速-华东基地投产,推动12.8L大包装水布局;今麦郎旗下今矿推出5L大规格包装;12月,统一又推出了爱夸5L装天然矿泉水,持续深耕家庭场景。

信达证券统计显示,农夫山泉在中大规格包装水的产品布局最为细致,从 1.5 升—19 升之间配置了 6 款产品,能更好地满足多种诉求的消费者。这在某种程度上预示着,大包装水在很大概率上会成为包装饮用水的竞争重点。

根据拿声国际调研多个方面数据显示,2023年我国苏打水市场(含人工)已经突破260亿,预计2025年国内苏打水市场规模将达到320亿,未来10年苏打水品类的整体市场规模有望突破500亿。

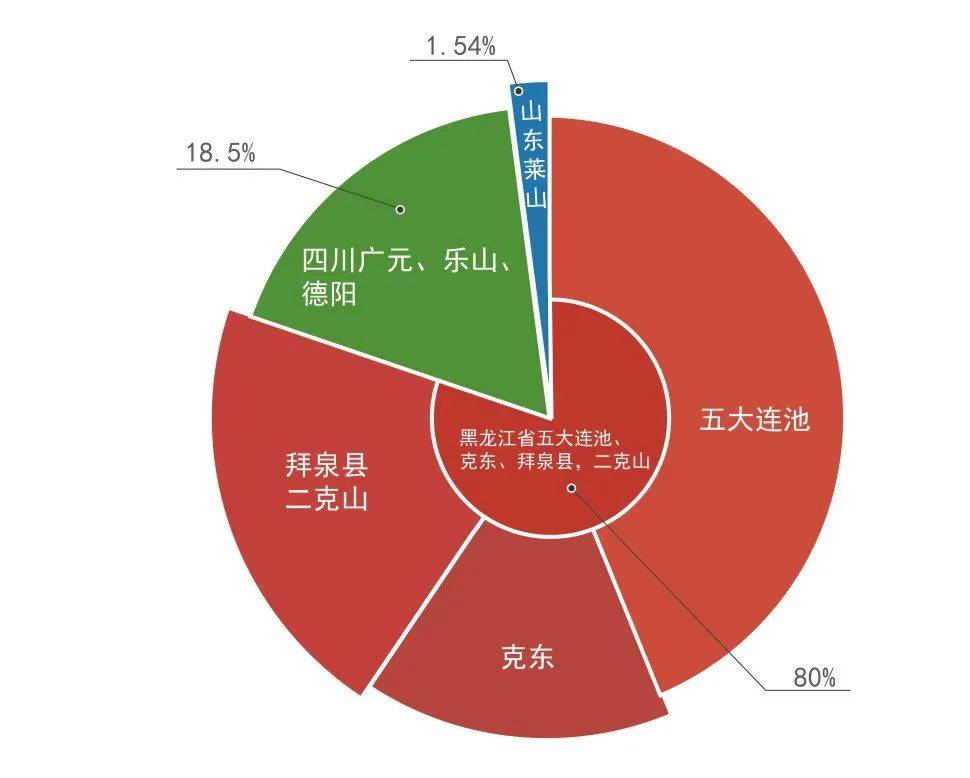

根据拿声国际调研统计多个方面数据显示,目前我国天然苏打水水源地非常稀缺,目前全国65款天然苏打水品牌中涉及的水源全部来自以下三个省份:黑龙江、四川及山东。

其中黑龙江省五大连池、克东、拜泉县,共涉及品牌52个,直接占比超过了80%,五大连池与克东水源地最为引人注目,分别涉及了31个和16个品牌。其次四川广元,乐山,德阳,共涉及12个品牌,占比约18.5% 。

山东莱山涉及1个品牌,占比仅为1.54% 其他区域暂未发现天然苏打水相关品牌。

根据企查查多个方面数据显示,目前国内富氢水相关企业共有990家,富氢水产品并未全面普及,线上平台富氢水产品主要有喜氢富氢水、氢纯、清养力等,2023年,三得利也推出了新品——袋装富氢水。同样根据企查查数据,目前国内低氘水相关企业共有49家,最为知名的品牌为阿尔泰山雪都冰泉天然低氘水。

虽然目前国内并未有大品牌涉足高溢价空间的天然水产品(富氢水、天然低氘水),但随着我们国家居民消费意识的慢慢地增加,对身体健康的重视程度不断升高,未来功能性饮用水还会促进加强,有望成为未来5-10年快速地发展的产品类目。

拿声小结:天然矿泉水、天然苏打水、天然低氘水等饮用水产品,符合消费者“健康、天然、功能”的需求,有望在未来几年高速发展。

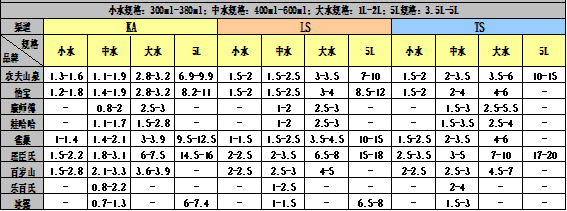

依据拿声国际市场调查与研究统计,目前市面上的纯净水/天然水小瓶水(330ml—380ml)价格的范围为:1.2元-2.5元之间;中水(400ml—600ml)价格的范围为:1.5元-3.0元之间;大水(1L—2L)价格的范围约为:2.5元-4元之间。

拿声小结:包装饮用水1元水正在逐渐退出市场,1.5元-2元带以天然水品牌为主,矿泉水多集中在2.5元—4元价格带。未来包装饮用水行业,3元以上包装饮用水将迎来快速增长。

根据拿声国际调研团队数据推断,4L-5L大包装水价格带:纯净水、天然水主要分布在7-11元,矿泉水主要分布在15-23元。8L-15L大包装水价格带主要分布在21-37元之间。品牌以及品类的不同,导致大包装水价格的范围浮动较大。

具有独特功能属性,或者水源优势属性的水价格上的优势较为显著:以冰川水为水源的矿泉水品牌中水(500ml—600ml)规格均价约为6.83元/瓶,富氢水价格的范围浮动较大,在10元-100元/瓶。

拿声小结:瓶装1元水正在逐渐退出市场,向2元中期3元初期转变,产品主流价格带清晰;品牌以及品类的不同,导致大包装水价格的范围浮动较大;具有独特功能属性,或者水源优势属性的水价格上的优势较为明显。

根据拿声国际调研中心检索,2023年新建饮用水公司共5427家(如图),山泉水公司共有269家;矿泉水公司共有441家;纯净水公司369家,需要我们来关注的是,其中约1/4饮用水企业是国企或者政府背景。

2023年,水企龙头品牌加快了建厂的步伐,大品牌企业农夫山泉、华润怡宝、景田等纷纷投资扩建生产基地,其中,农夫山泉、华润怡宝开建六厂(如图)。

拿声小结:中国的水源地之争也在一直在持续上演,在2023年以前,非公有制企业和外资企业占据品牌产品研究开发和水源地占领,但是2023年,具有政府背景或者国企背景的企业慢慢的变多的参与水源地探寻与开发以及圈地中,无一不在强调水源地的优势,但是最重要的是,资源掌握权,会有全新的改变。

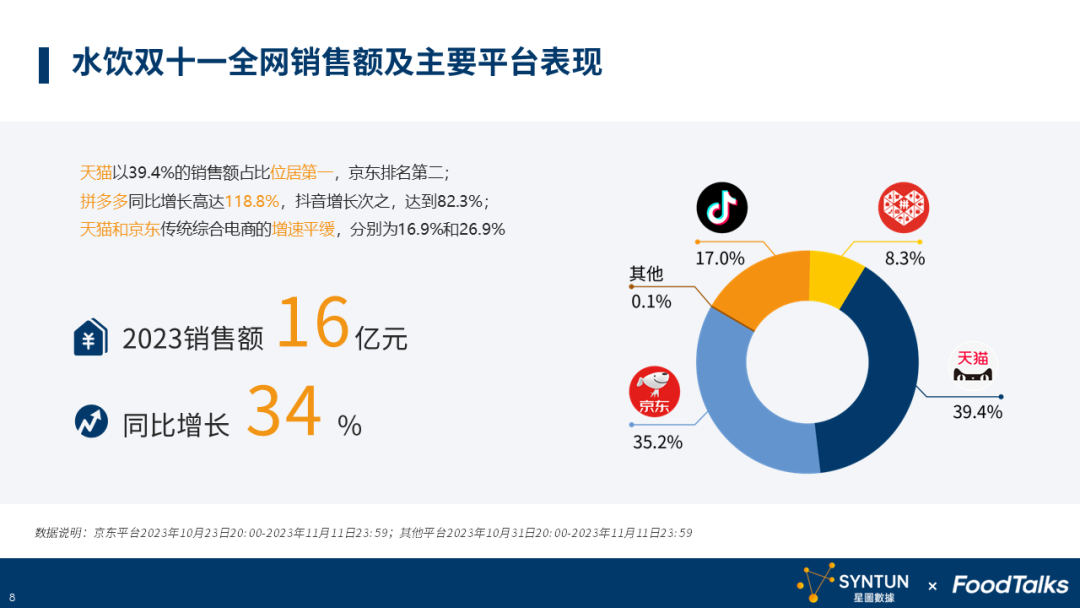

根据星图多个方面数据显示,2023年双十一,全网水饮品类销售额达16亿元,同比增长34%,包装水市场增长势头强劲。

拿声国际王锦春老师参与撰写的《中国食疗产业高质量发展报告》2022版蓝皮书出版,为天然低氘水行业的发展提供了学术参考价值;

作为承办单位,协助并参与了2023年饮用水行业中部论坛,王锦春女士做出主题分享,备受好评,同时,获得饮用水行业奉献奖。

《大有来头的饮用水品类——海洋深层水》等行业专业内容,获得了行业内的高度关注;

参与中国包装饮用水行业发展论坛长沙520大会,携手长沙520大会发布《2023年包装饮用水行业发展的新趋势白皮书》。

中国优质水源地解读连载系列2篇、矿泉水采矿证办理的详细流程,都获得了高度关注。

发布《健康好水的7个标准》《引人瞩目和遐想的水——医疗矿泉》《矿泉水与纯净水的销量之争》等多篇原创内容,获得高流量;

日本核污水排海,给全世界造成了健康危机,拿声国际创作《日本核污染水排海,水资源争夺战或将打响》文章,备受关注;

发布《为什么弱碱性水更受大众推崇》《婴幼儿水应当如何明智的选择》《天然苏打水更适合哪些人饮用》《浅析农夫山泉的营销路径》等一系列原创作品;

拿声国际王锦春老师受邀出席2023年天然矿泉水产业高质量发展论坛并作主题分享;

拿声小结:拿声国际的工作职责就是为中国饮用水行业的发展提供助力,拿声国际的发展路径与行业整体发展路径基本一致,我们期待通过更具有前瞻性的工作为公司可以提供支持,赋能企业发展。

(八)与高溢价特殊水质饮用水品类相比(天然苏打水、富氢水、低氘水),天然矿泉水符合饮用水市场消费主流和发展的新趋势。功能性饮用水品类(富氢水、低氘水)的快速地增长依然需要一些时间培育。